Οι ελληνικές τράπεζες μεταμορφώνονται, όπως επισημαίνει η Deutsche Bank σε σημερινή της έκθεση, εξηγώντας την απόφασή της να ξεκινήσει εκ νέου την κάλυψή του συνόλου του κλάδου, τηρώντας, όπως σημειώνει, εποικοδομητική στάση.

Οι ελληνικές τράπεζες, τονίζει, βρίσκονται τώρα στη μέση μιας μεταβατικής περιόδου, όπου τα ζητήματα “κληρονομιάς” παραμένουν ένα βάρος, ωστόσο η εστίαση αρχίζει να στρέφεται προς την κερδοφορία.

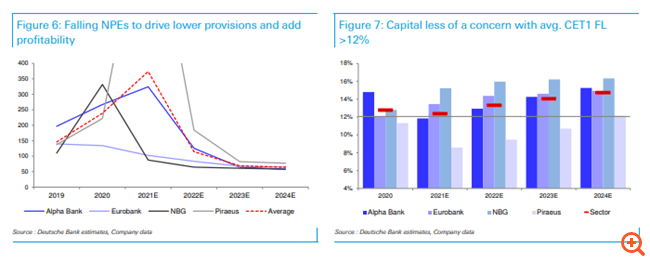

Συνολικά, η γερμανική τράπεζα θεωρεί ότι οι φόβοι για τα κεφάλαια έχουν πλέον ως επί το πλείστον τελειώσει, ιδίως αν ληφθεί υπόψη ότι οι εναπομένουσες προσπάθειες “καθαρισμού” των ισολογισμών είναι απίθανο να επιβαρύνουν σημαντικά τις προβλέψεις.

Έτσι, το μειούμενο κόστος κινδύνου, με σαφή σύγκλιση μεταξύ όλων των τραπεζών έως το 2023-24, σε συνδυασμό με τη θετική επίδραση στον δανεισμό, η οποία προέρχεται από την οικονομική ανάπτυξη της Ελλάδας, είναι οι κύριοι παράγοντες που στηρίζουν την ανάκαμψη της κερδοφορίας.

Η Deutsche Bank βλέπει ότι η μέση απόδοση ιδίων κεφαλαίων RoTE θα διαμορφωθεί περίπου στο 7% το 2023, για τις περισσότερες συστημικές, παρά τα κάπως υποτονικά έσοδα.

Οι τιμές-στόχοι και τα top picks

Οι νέες τιμές-στόχοι τις οποίες δίνει η γερμανική τράπεζα είναι 1,55 ευρώ για την Alpha Bank, 4,5 ευρώ για την Εθνική Τράπεζα, 1,55 ευρώ για την Τράπεζα Πειραιώς και 1,15 ευρώ για την Eurobank (από 0,80 ευρώ πριν). Για τις Alpha Bank και Εθνική τηρεί σύσταση Buy, ενώ για τις Πειραιώς και Eurobank τηρεί στάση hold.

Σημειώνεται ότι έως τώρα, η Deutsche Bank κάλυπτε μόνον την Eurobank και πλέον καλύπτει το σύνολο των ελληνικών συστημικών τραπεζών.

Όπως τονίζει, συνολικά, διατηρεί μια εποικοδομητική άποψη για τις ελληνικές τράπεζες, αν και κατά τη διάρκεια αυτής της μεταβατικής περιόδου είναι απίθανο να έχουν παρόμοιους δείκτες αποτίμησης με τις ευρωπαϊκές τράπεζες.

Στα top pick της τοποθετεί την Εθνική Τράπεζα και την Alpha Bank, καθώς και οι δύο παρουσιάζουν ισχυρά κεφάλαια και κάλυψη (ιδιαίτερα η Εθνική) και πιθανών καλή κερδοφορία, με ελκυστικούς δείκτες αποτίμησης.

Η Eurobank έχει το πιο ώριμο προφίλ, αλλά θεωρείται ότι αυτό έχει ήδη αποτιμηθεί από την αγορά, ενώ η Τράπεζα Πειραιώς πιθανότατα θα υστερήσει σε ό,τι αφορά την κερδοφορία, τα κεφάλαια και την κάλυψη και είναι έτσι δίκαια αποτιμημένη.

Γιατί η ποιότητα του ενεργητικού και τα κεφάλαια δεν πρέπει πλέον να αποτελούν ανησυχία

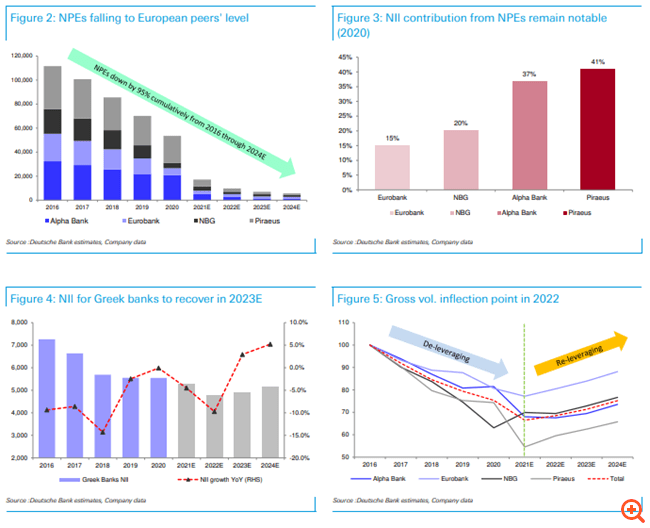

Η ποιότητα των περιουσιακών στοιχείων έχει γίνει σαφώς μικρότερο ζήτημα το τελευταίο διάστημα, σημειώνει η Deutsche Bank, λόγω των τιτλοποιήσεων και των πωλήσεων χαρτοφυλακίου.

Με τις ήδη προγραμματισμένες δράσεις και τις περιορισμένες νέες εισροές, ο δείκτης NPE θα πρέπει να έχει διαμορφωθεί περίπου στο 6% κατά μέσο όρο μέχρι το τέλος του 2022, γεγονός που, σε συνδυασμό με τα συνολικά υψηλά επίπεδα κάλυψης, αναμένεται να οδηγήσει σε σημαντική μείωση του κόστους κινδύνου, σε περίπου 60 μονάδες βάσης έως το 2024 και, στη συνέχεια, να γίνει ο κύριος “μοχλός” για τη βελτίωση της κερδοφορίας.

Επιπλέον, οι περισσότερες τράπεζες έχουν πλέον αρκετά “άνετα” επίπεδα κεφαλαίου (εκτός από την Πειραιώς, ειδικά λαμβάνοντας υπόψη και τα σημαντικά χαμηλότερα επίπεδα κάλυψης έναντι των υπολοίπων), επιτρέποντας πιθανώς την επιστροφή των πληρωμών μερισμάτων σχετικά σύντομα.

Η αύξηση των εσόδων θα πάρει λίγο χρόνο, αλλά θα αντισταθμιστεί από το κόστος

Οι υποκείμενες τάσεις των εσόδων αναμένεται να βελτιωθούν χάρη στην αύξηση των δανείων (περίπου 7% μέση ετήσια ανάπτυξη GAGR το 2021-2024 στα εξυπηρετούμενα δάνεια), ωστόσο το καθαρό επιτοκιακό περιθώριο NII πιθανότατα θα παραμείνει επιβαρυμένο από τη μείωση της συνεισφοράς από τα NPEs.

Αυτό είναι απίθανο ωστόσο να αντισταθμιστεί πλήρως ακόμη από την ισχυρή απόδοση των προμηθειών που αναμένει η Deutsche Bank για τις ελληνικές τράπεζες. Έτσι, η αναλογία κόστους – εσόδων για τις ελληνικές τράπεζες θα συγκλίνει στο 50% περίπου έως το 2024, χάρη σε μια περαιτέρω αύξηση της αποτελεσματικότητας.

Ισχυρές επιδόσεις της ελληνικής οικονομίας

Σημαντική στήριξη για τις προοπτικές του κλάδου αποτελεί, σύμφωνα με την Deutsche Bank, το μακροοικονομικό περιβάλλον, αλλά και η ισχυρή αγορά κατοικίας.

Μετά από μια σχεδόν δεκαετή υποαπόδοση της ελληνικής οικονομίας, τα πράγματα έχουν αρχίσει να βελτιώνονται, όπως επισημαίνει, με τις επιδόσεις της να ξεπερνούν σταδιακά την ευρωζώνη το 2019 (προ πανδημίας), αλλά, το 2020, η πανδημία επιβάρυνε πολύ την ελληνική οικονομία, με το πραγματικό ΑΕΠ να συρρικνώνεται κατά -8,8% το 2020 έναντι -6,5% της Ευρωζώνης. Αυτό μπορεί να αποδοθεί στη μεγάλη συμβολή των βιομηχανιών που σχετίζονται με τον τουρισμό στο συνολικό ΑΕΠ (πάνω από 20% προ Covid), με τον κλάδο να υποχωρεί κατά περισσότερο από 60% το 2020.

Ως αποτέλεσμα, η ανάκαμψη του ΑΕΠ της Ελλάδας είναι πιθανό να είναι υψηλότερη σε σχέση με την ευρωζώνη, δεδομένου ότι η οικονομία άνοιξε και οι περιορισμοί κινητικότητας άρθηκαν, οδηγώντας σε άνοδο των ταξιδιών.

Η Deutsche Bank προβλέπει αύξηση του πραγματικού ΑΕΠ +8,7% το 2021, έναντι 5,1% της Ευρωζώνης. Αυτό ομαλοποιείται σε περίπου 3,8% έναντι 2,8% της Ευρωζώνης το 2023.

*Της Ελευθερίας Κούρταλη στο capital.gr